O Corretor de Seguros deve ficar atento às novas regras do regime tributário referente ao SuperSimples, que irão vigorar em 2018. Isso porque, já partir de janeiro, haverá novos limites de faturamento e de redutor da receita, além de alterações nas alíquotas, entre outras novidades.

Diante disso, deverão surgir muitas dúvidas sobre as novas tabelas e limites, o que exige do Corretor estar atento desde já.

Assim, o ideal é que se faça o quanto antes as consultas necessárias aos contadores, especialmente, se for o caso, ao enquadramento da empresa corretora de seguros no sistema simplificado de pagamento de impostos.

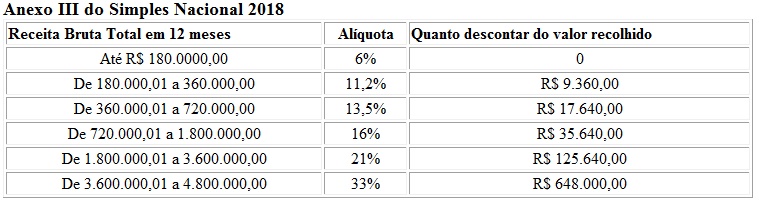

Vale lembrar que, a partir do próximo ano, a alíquota simples sobre a receita bruta mensal deixará de existir. A alíquota será maior, porém com um desconto fixo dependendo da faixa de enquadramento da empresa de acordo com seu faturamento.

Desde 2015, o Corretor de Seguros pode ser enquadrado na Tabela III do SuperSimples, o que representa uma histórica conquista para a categoria, uma vez que essa é a opção considerada mais vantajosa.

Veja, abaixo, como fica a tabela III a partir de janeiro de 2018: